Потенциал рынка цифровизации эксплуатации и управления жилыми домами

24.11.2022

Рынок цифровизации эксплуатации и управления в России только зарождается, но в последние годы развивается особенно активно. Многоквартирные дома с отдельными элементами цифровых инженерных систем начали вводиться в эксплуатацию примерно с 2011 г. Сейчас, в 2022 г., в России как минимум 20% домов в стадии строительства реализуются девелоперами, внедряющими цифровые решения, а в Москве — 70%. [1].

Как можно оценить этот новый рынок? Существуют три модели монетизации цифровых сервисов и, соответственно, три сегмента рынка цифровизации:

Сегмент инсталлирования уже сейчас активно развивается. Рынок сервиса только формируется — есть сложность с выделением стоимости обслуживания и включением этой суммы в тариф. А сегмент оперирования – это новая ниша. Это потенциал для развития для компаний в будущем, который может быть реализован на основе масштабируемых стандартизованных решений со сквозной (end-to-end) передачей данных от устройств резидента и дома до систем Управляющей компании (УК) и внешних организаций (ГИС ЖКХ, ресурсоснабжающие компании, городские и государственные информационные системы).

Сейчас рынок находится на стадии формирования основы — аппаратной базы, набора устройств и ПО для реализации end-to-end. Игроки рынка сфокусированы на сегменте инсталлирования – именно на этом этапе есть понятная (и значительная) оплата «сразу». Приоритет отдается максимизации объема продаж, а не полезности устройств, т.е. способности удовлетворять потребности резидента. Например, девелоперы устанавливают красивые вызывные панели домофонов, видеокамеры с высоким разрешением и т.д., и используют их как элемент маркетинга в рекламных кампаниях при продаже квартир. Эта инвестиция позволяет привлечь потребителей на стадии продажи квартир, но она малоэффективна во время эксплуатации дома.

С развитием рынка фокус должен быть смещен на решение задач в области безопасности, жизнеобеспечения и комфорта жителей. Ориентация на потребителя – разработка пользовательских сценариев (т.е. как люди перемещаются по территории, какими видеокамерами пользуются и т.д.), возможность УК поддерживать рабочее состояние устройств, создание единой системы для бесшовной передачи данных создадут условия для значительного роста потенциала рынка цифровизации.

Как можно оценить этот новый рынок? Существуют три модели монетизации цифровых сервисов и, соответственно, три сегмента рынка цифровизации:

- Установка (инсталлирование) цифрового оборудования и программного обеспечения для стадии эксплуатации;

- Обслуживание (сервис) цифрового оборудования и программного обеспечения на протяжении эксплуатации;

- Оперирование — оказание услуг на базе цифрового оборудования и программного обеспечения на всех стадиях жизненного цикла дома.

Сегмент инсталлирования уже сейчас активно развивается. Рынок сервиса только формируется — есть сложность с выделением стоимости обслуживания и включением этой суммы в тариф. А сегмент оперирования – это новая ниша. Это потенциал для развития для компаний в будущем, который может быть реализован на основе масштабируемых стандартизованных решений со сквозной (end-to-end) передачей данных от устройств резидента и дома до систем Управляющей компании (УК) и внешних организаций (ГИС ЖКХ, ресурсоснабжающие компании, городские и государственные информационные системы).

Сейчас рынок находится на стадии формирования основы — аппаратной базы, набора устройств и ПО для реализации end-to-end. Игроки рынка сфокусированы на сегменте инсталлирования – именно на этом этапе есть понятная (и значительная) оплата «сразу». Приоритет отдается максимизации объема продаж, а не полезности устройств, т.е. способности удовлетворять потребности резидента. Например, девелоперы устанавливают красивые вызывные панели домофонов, видеокамеры с высоким разрешением и т.д., и используют их как элемент маркетинга в рекламных кампаниях при продаже квартир. Эта инвестиция позволяет привлечь потребителей на стадии продажи квартир, но она малоэффективна во время эксплуатации дома.

С развитием рынка фокус должен быть смещен на решение задач в области безопасности, жизнеобеспечения и комфорта жителей. Ориентация на потребителя – разработка пользовательских сценариев (т.е. как люди перемещаются по территории, какими видеокамерами пользуются и т.д.), возможность УК поддерживать рабочее состояние устройств, создание единой системы для бесшовной передачи данных создадут условия для значительного роста потенциала рынка цифровизации.

Текущая стадия развития рынка цифровизации эксплуатации и управления жилыми домами

Сегменты рынка цифровизации эксплуатации и управления жилыми домами

Инсталлирование: устройства и установка

При оценке рынка умных домов часто используется показатель объема продаж устройств для умного дома. Этот показатель активно растет и демонстрирует рост интереса жителей к умным домам. Однако понятие умного дома может трактоваться и в узком смысле – умная квартира и в более широком — умное здание (более подробно — в нашем обзоре "Строятся ли в России умные дома"). В этом исследовании мы фокусируемся на общедомовых системах и устройствах, исключая сегмент «умной квартиры» и умной бытовой техники, т.к. это набор устройств, который устанавливается по решению собственника квартиры или девелопера (но пока новые дома с цифровыми квартирами – крайне небольшой процент жилого фонда).

Базовая точка при оценке сегмента инсталлирования — объем инвестиций в слаботочные системы новостроек, которые обеспечат цифровизацию здания на этапе эксплуатации. На основе данных о

строительстве домов с цифровыми сервисами можно выделить долю инвестиций в слаботочные системы: она составляет 1-2% от стоимости строительства. Это расходы, связанные с телефонизацией, прокладкой кабельной системы, установкой систем видеонаблюдения, инфраструктуры для беспроводной передачи данных, пожарной сигнализации и т.д. Девелоперы и без учета цифровизации несут эти расходы, особенно на объектах более высоких классов. Фактически они уже включены в стоимость метра.

Базовая точка при оценке сегмента инсталлирования — объем инвестиций в слаботочные системы новостроек, которые обеспечат цифровизацию здания на этапе эксплуатации. На основе данных о

строительстве домов с цифровыми сервисами можно выделить долю инвестиций в слаботочные системы: она составляет 1-2% от стоимости строительства. Это расходы, связанные с телефонизацией, прокладкой кабельной системы, установкой систем видеонаблюдения, инфраструктуры для беспроводной передачи данных, пожарной сигнализации и т.д. Девелоперы и без учета цифровизации несут эти расходы, особенно на объектах более высоких классов. Фактически они уже включены в стоимость метра.

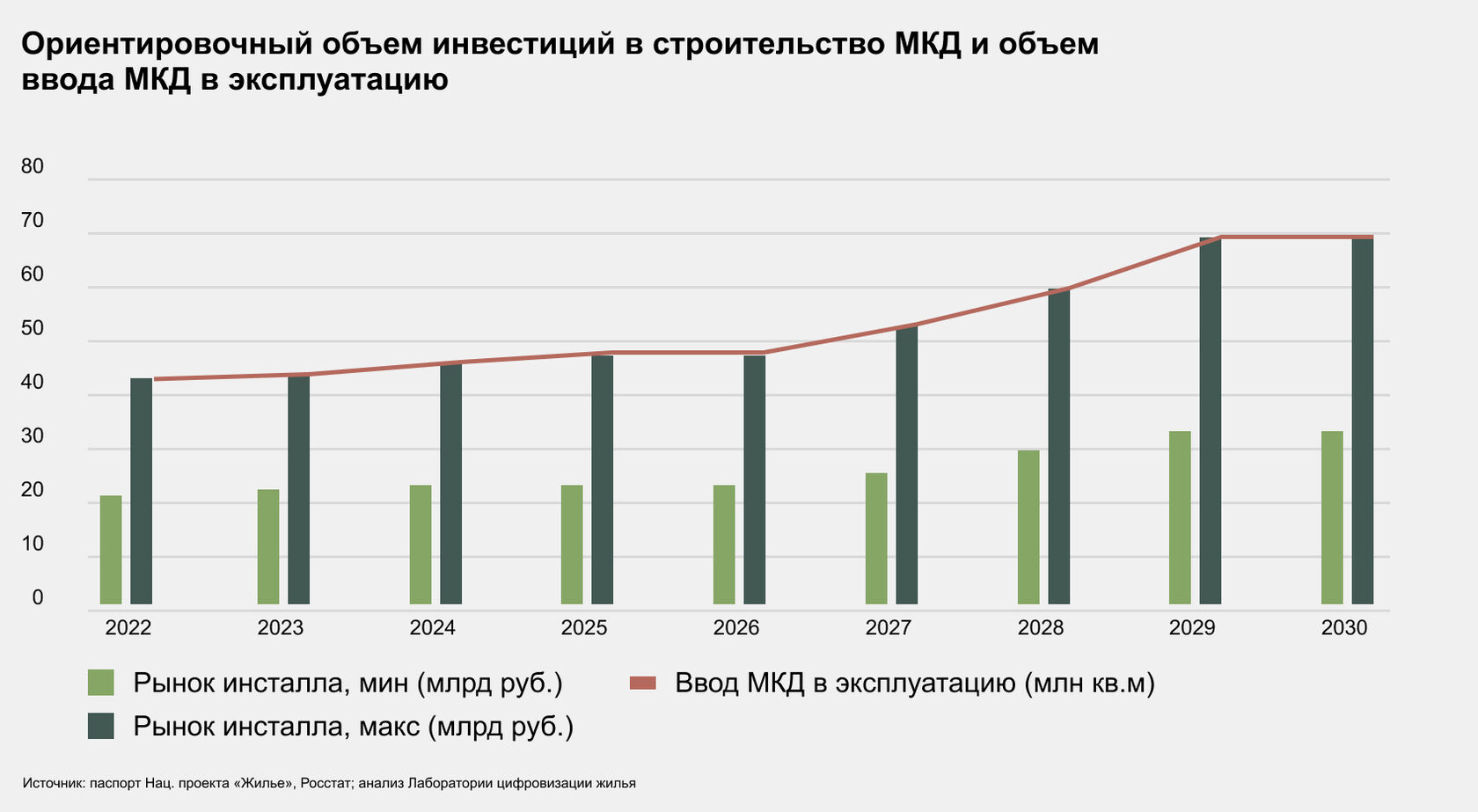

В рамках национальной цели «Комфортная и безопасная среда для жизни» предусмотрено увеличение объема жилищного строительства не менее чем до 120 миллионов кв. м в год [2]. В жилищное строительство будет привлечено до 100 трлн рублей. Если рассматривать только многоквартирные дома [3], то суммарно за 2022-2030 гг. этот объем может составить почти 45 трлн руб. (при средней стоимости строительства около 50 тыс. руб. за 1 кв. м, без учета индексации). Следовательно, инвестиции в оснащение новостроек интеллектуальными системами и системами связи могут составить около 240-480 млрд рублей.

Это консервативная оценка. Для жилья класса «бизнес» и «премиум» выше и стоимость строительства, и уровень оснащения интеллектуальными устройствами. Практически каждую применяемую инженерную систему в МКД можно заменить интеллектуальным решением, а при желании резидента подключить для него соответствующую услугу по контролю и/или управлению, включив ее в тариф.

Это консервативная оценка. Для жилья класса «бизнес» и «премиум» выше и стоимость строительства, и уровень оснащения интеллектуальными устройствами. Практически каждую применяемую инженерную систему в МКД можно заменить интеллектуальным решением, а при желании резидента подключить для него соответствующую услугу по контролю и/или управлению, включив ее в тариф.

Сегмент инсталлирования можно рассмотреть и с другой стороны — с точки зрения необходимых для цифрового дома устройств.

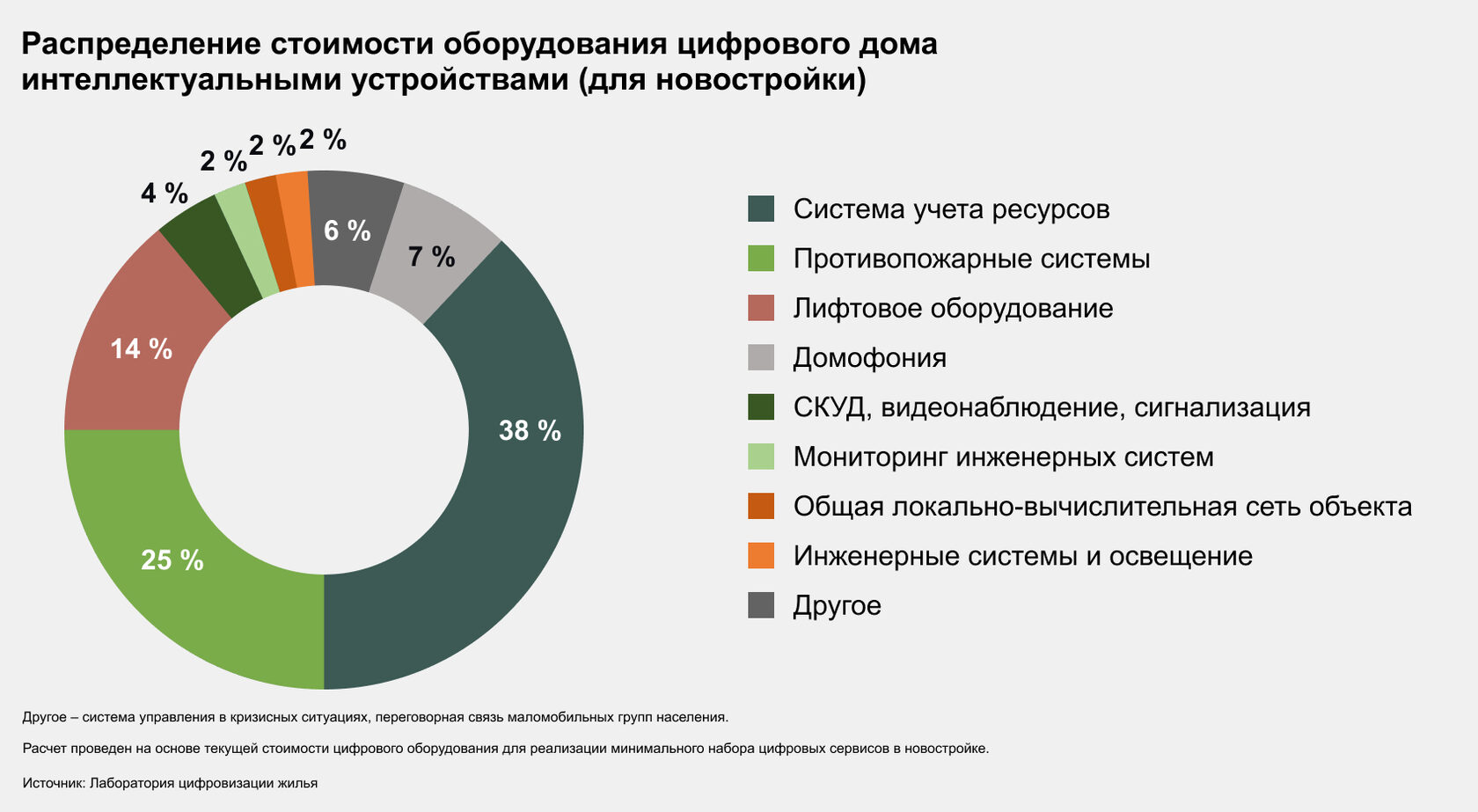

Мы проанализировали минимальный набор устройств, необходимый для цифровизации стадии эксплуатации.

Почти 80% стоимости оснащения цифрового МКД составляют интеллектуальные устройства для систем учета энергопотребления, противопожарных систем и лифтов, еще чуть более 10% приходится на домофонию, СКУД и видеонаблюдение. На остальные системы приходится еще около 10% – мониторинг инженерных систем, общая локально-вычислительная сеть объекта, инженерные системы и освещение и др.

Мы проанализировали минимальный набор устройств, необходимый для цифровизации стадии эксплуатации.

Почти 80% стоимости оснащения цифрового МКД составляют интеллектуальные устройства для систем учета энергопотребления, противопожарных систем и лифтов, еще чуть более 10% приходится на домофонию, СКУД и видеонаблюдение. На остальные системы приходится еще около 10% – мониторинг инженерных систем, общая локально-вычислительная сеть объекта, инженерные системы и освещение и др.

Необходимые инвестиции составят около 700 руб. на 1 кв. м общей площади жилого дома, что сопоставимо с расчетными значениями по инвестициям в слаботочные системы: до 1-2% при средней себестоимости строительства около 50 тыс. рублей на 1 кв. м.

Сервис: обязательное обслуживание оборудования и систем

Чтобы цифровая инфраструктура оставалась работоспособной необходимо сервисное обслуживание установленных систем и устройств. Гарантия производителя и инсталлятора не исключает необходимости осуществления регулярного обслуживания цифровых устройств и IT-систем. Системы необходимо поддерживать в интегрированном виде и систематически контролировать актуальность установленного ПО. Жизненный цикл систем без дополнительного сервиса может составить от нескольких лет до нескольких десятилетий.

Ежегодное обслуживание и сервис IT-оборудования и программного обеспечения обходятся в 5-10% от затрат на его приобретение. Примерная оценка рынка сервиса только для новостроек в 2022 г. — от 1 до 4 млрд рублей. Учитывая планируемые показатели по вводу новых МКД (480 млн кв. м до 2030 г.), рынок сервиса будет расти в геометрической прогрессии.

Ежегодное обслуживание и сервис IT-оборудования и программного обеспечения обходятся в 5-10% от затрат на его приобретение. Примерная оценка рынка сервиса только для новостроек в 2022 г. — от 1 до 4 млрд рублей. Учитывая планируемые показатели по вводу новых МКД (480 млн кв. м до 2030 г.), рынок сервиса будет расти в геометрической прогрессии.

Внутри тарифа, кроме оплаты услуг квалифицированного персонала также будут расходы на услуги связи, включающие оплату интернет трафика и аренду ЦОДов, техническую поддержку и доработку.

Набор услуг будет зависеть от класса жилья, набора цифровых сервисов и устройств, а также потребностей жителей. Диапазон стоимости в среднем составит от 4 до 40 руб. / кв. м в месяц. Эта сумма распределится на управляющую компанию, поставщика цифровых услуг, поставщиков программного обеспечения и других участников.

Уже сейчас жители многоквартирных домов, в которых установлены интеллектуальные устройства, оплачивают обслуживание цифрового оборудования в рамках тарифа. По мере роста числа применяемых систем должен расширяться спектр оказываемых услуг.

Набор услуг будет зависеть от класса жилья, набора цифровых сервисов и устройств, а также потребностей жителей. Диапазон стоимости в среднем составит от 4 до 40 руб. / кв. м в месяц. Эта сумма распределится на управляющую компанию, поставщика цифровых услуг, поставщиков программного обеспечения и других участников.

Уже сейчас жители многоквартирных домов, в которых установлены интеллектуальные устройства, оплачивают обслуживание цифрового оборудования в рамках тарифа. По мере роста числа применяемых систем должен расширяться спектр оказываемых услуг.

Оперирование: новая рыночная ниша

Оперирование — это оказание цифровых услуг резидентам, как в части управления и эксплуатации жилым домом, так и дополнительных сопутствующих услуг.

Это принципиально новые возможности для широкого круга поставщиков товаров и услуг, которые открываются при правильно собранной единой цифровой платформе и сквозной передаче данных.

Такие услуги могут быть оказаны как со стороны УК, так и со стороны различных компаний: от малого бизнеса, расположенного на первых этажах жилых домов, до компаний сферы онлайн-торговли и телекоммуникационных компаний.

Это принципиально новые возможности для широкого круга поставщиков товаров и услуг, которые открываются при правильно собранной единой цифровой платформе и сквозной передаче данных.

Такие услуги могут быть оказаны как со стороны УК, так и со стороны различных компаний: от малого бизнеса, расположенного на первых этажах жилых домов, до компаний сферы онлайн-торговли и телекоммуникационных компаний.

1. Услуги в части управления и эксплуатации для повышения комфорта и безопасности — это услуги, возникающие непосредственно на базе цифровых сервисов. В домах, где установлены цифровые сервисы, как правило, реализуется минимальный набор услуг для всех жителей и возможность подключения дополнительных сервисов.

Решение об использовании минимального набора услуг собственники принимают на общем собрании и в дальнейшем эти услуги предоставляются всем резидентам дома, а их стоимость включается в ежемесячные платежи. При этом может потребоваться и единовременный платеж на установку оборудования: в случае, если речь идет об объекте вторичного рынка, или если уже установленные девелопером устройства не используются так, как планировалось.

Пример минимального набора услуг жителям:

УК и технологические партнеры могут оказывать дополнительные услуги жителям в части эксплуатации дома, например:

Стоимость таких услуг зависит от количества квартир, класса объекта, даты ввода в эксплуатацию. Пока нет единой модели формирования тарифа, но это комбинация разового платежа на установку систем (частично его оплачивает девелопер в случае новостроек) и ежемесячных платежей, включенных в коммунальные расходы отдельной строкой. В зависимости от проекта может быть значительный первоначальный платеж и минимальная надбавка к ежемесячному тарифу, и наоборот.

Например, платеж за мобильное приложение резидента в минимальном варианте составит около 20 руб. за квартиру в месяц и включает новости УК, оформление заявок, проведение коммунальных платежей, заказ пропусков, маркетплейс.

Расширенная версия приложения может стоить уже до 270 рублей за квартиру в месяц и включать в себя следующие услуги:

Эти сервисы могут быть сформированы в различные пакеты услуг для жителей. Сейчас есть практика предоставления части сервисов жителям бесплатно или «перевыставления» только части затрат.

Пока такие сервисы присутствуют примерно в 10% строящихся жилых домов в России, общая площадь которых составляет около 100 млн кв. м [4].

2. Иные виды бизнеса от УК и компаний-партнеров

Это новая отдельная рыночная ниша и огромное количество новых сервисов.

Развитие сервисов УК / девелопера:

Бизнес сторонних организаций:

Решение об использовании минимального набора услуг собственники принимают на общем собрании и в дальнейшем эти услуги предоставляются всем резидентам дома, а их стоимость включается в ежемесячные платежи. При этом может потребоваться и единовременный платеж на установку оборудования: в случае, если речь идет об объекте вторичного рынка, или если уже установленные девелопером устройства не используются так, как планировалось.

Пример минимального набора услуг жителям:

- системы контроля доступа: шлагбаум, IP-домофон;

- камеры на фасаде, в подъезде, лифте, лестничных клетках;

- приборы автоматического учета ресурсов.

УК и технологические партнеры могут оказывать дополнительные услуги жителям в части эксплуатации дома, например:

- не просто пропуск на парковку через приложение – а распознавание номеров машин;

- не только доступ в здание через смартфон, но и автоматический вызов лифта с отправлением на нужный этаж.

Стоимость таких услуг зависит от количества квартир, класса объекта, даты ввода в эксплуатацию. Пока нет единой модели формирования тарифа, но это комбинация разового платежа на установку систем (частично его оплачивает девелопер в случае новостроек) и ежемесячных платежей, включенных в коммунальные расходы отдельной строкой. В зависимости от проекта может быть значительный первоначальный платеж и минимальная надбавка к ежемесячному тарифу, и наоборот.

Например, платеж за мобильное приложение резидента в минимальном варианте составит около 20 руб. за квартиру в месяц и включает новости УК, оформление заявок, проведение коммунальных платежей, заказ пропусков, маркетплейс.

Расширенная версия приложения может стоить уже до 270 рублей за квартиру в месяц и включать в себя следующие услуги:

- Умный домофон (звонок в моб. приложение) — около 65 руб.

- Передача показаний ПУ (за 3 прибора учета) — 45 - 55 руб.

- Видеонаблюдение — 3 - 10 руб. (в зависимости от функционала и количества доступных камер)

- Бесконтактный проезд (распознавание номера автомобиля) — около 30 руб.

- Бесконтактный проход (BLE-ключ в моб. приложении) — около 5 руб.

- Умный лифт (автоматический вызов на нужный этаж) — около 40 руб.

- Разовый платеж за подключение (не всегда необходим) — около 65 руб.

Эти сервисы могут быть сформированы в различные пакеты услуг для жителей. Сейчас есть практика предоставления части сервисов жителям бесплатно или «перевыставления» только части затрат.

Пока такие сервисы присутствуют примерно в 10% строящихся жилых домов в России, общая площадь которых составляет около 100 млн кв. м [4].

2. Иные виды бизнеса от УК и компаний-партнеров

Это новая отдельная рыночная ниша и огромное количество новых сервисов.

Развитие сервисов УК / девелопера:

- Сдача в краткосрочную аренду общих помещений: дополнительный доход для УК или резидентов;

- Аналитика потребления ресурсов: например, геймификация на тему "Экономия ресурсов", позволяющая экономить на платежах, как собственникам, так и УК;

- Настройка видеопотоков под потребности резидента: оптимальное распределение трафика;

- Интеллектуальная работа с дебиторской задолженностью: возможность прогнозирования и выявления потенциальных должников, мотивирование к своевременным платежам за счет ограничений в использовании сервисов;

- Допродажи девелопера: анализ данных о резидентах позволит предугадать лучший момент для предложения новой квартиры в объектах того же девелопера.

Бизнес сторонних организаций:

- Маркетплейс: отталкиваясь от анализа цифрового резидента, предлагаются внутриквартирное обслуживание оборудования и востребованные товары;

- Упрощение процесса доставки от любых онлайн-ритейлеров: бесшовная доставка до двери;

- Усиление взаимодействия жителей дома с бизнесом, расположенным на территории района или на первых этажах дома: понимание потребностей жителей, эффективная таргетированная реклама, возможность оказывать услуги "оптом"

- Цифровые услуги бизнесу, расположенному на территории МКД, который тоже является резидентом МКД. Это от 5% до 20% площади МКД, а еще коммерция есть на встроенных, пристроенных и подземных пространствах дома.

Цифровизация существующего жилого фонда

Алгоритм оценки потенциала рынка цифровизации должен учитывать несколько слагаемых, оцениваемых по-разному:

На текущий момент более 80% рынка — это установка интеллектуального оборудования и систем. По нашим оценкам, к 2030 г. доля этого сегмента сократится примерно до 30-35%, а объем вырастет в 1,6 раз только для новостроек. С учетом цифровизации существующего жилого фонда объем рынка инсталлирования вырастет в 3 раза и достигнет 124 млрд рублей в год (при учете максимальных параметров).

- Производство и продажа устройств (исключая продажи внутриквартирной техники): счетчиков, домофонов, считывателей номерных знаков и т.д.;

- Инвестиции в установку оборудования при строительстве новых жилых домов и цифровизации объектов вторичного рынка;

- Сервис по обслуживанию устройств и систем;

- Цифровые услуги по управлению и эксплуатации домом;

- Новая рыночная ниша – дополнительные услуги, производные от цифровых сервисов, но не относящиеся к эксплуатации и управлению домом.

На текущий момент более 80% рынка — это установка интеллектуального оборудования и систем. По нашим оценкам, к 2030 г. доля этого сегмента сократится примерно до 30-35%, а объем вырастет в 1,6 раз только для новостроек. С учетом цифровизации существующего жилого фонда объем рынка инсталлирования вырастет в 3 раза и достигнет 124 млрд рублей в год (при учете максимальных параметров).

Вторичный рынок — более сложный случай для цифровых сервисов, так как их стоимость нельзя включить в цену метра: разовый платеж может составить 30-50 тыс. руб. с квартиры, а ежемесячные платежи на первом этапе внедрения «цифры» увеличатся. Жители должны согласовать оплату установки оборудования и «софта» на общем собрании собственников, при этом у всех разное финансовое состояние и потребности.

Здесь есть возможность для развития новой ниши банковских услуг. За счет привлечения финансовых партнеров можно предложить рассрочку первоначального платежа, а именно включить его в регулярный сервисный платеж — при 5-7 годах условного «кредита» это будет 800-1000 рублей с квартиры в месяц. Таким образом, банки и крупные корпорации с финансовыми ресурсами могут стать драйверами цифровизации существующего жилого фонда, предложив такую модель оплаты.

Цифровизация вторичного жилья включает минимальный набор систем и сервисов:

Фактически, потенциал рынка цифровизации — это весь существующий жилой фонд (около 2 млрд. кв. м в многоквартирных домах без учета объектов индивидуального жилищного строительства).

Существующий жилой фонд даже при минимальном наборе устройств может быть цифровизован только при наличии масштабируемых решений, их набор должен быть стандартизирован, а стоимость — минимальна. Реализация цифровых решений сейчас происходит в объектах нового строительства, а цифровизация только набирает обороты. По нашим оценкам, первые цифровые дома с масштабируемыми решениями появятся примерно к 2025 году (с учетом текущей стадии развития рынка и строительного цикла объектов). Около 1-2 лет потребуется на реализацию цифровых решений на существующих объектах. Таким образом, можно рассчитывать на заметные темпы цифровизации «старого фонда» начиная приблизительно с 2027 г.

По нашим оценкам, к 2030-му году примерно 15% существующего жилого фонда могут быть оснащена минимальным набором цифровых сервисов для эксплуатации. Стоимость установки минимально необходимого набора устройств составит около 400 рублей за кв. м общей площади. Потенциал рынка цифровизации в сегменте инсталла составит около 50 млрд рублей.

Здесь есть возможность для развития новой ниши банковских услуг. За счет привлечения финансовых партнеров можно предложить рассрочку первоначального платежа, а именно включить его в регулярный сервисный платеж — при 5-7 годах условного «кредита» это будет 800-1000 рублей с квартиры в месяц. Таким образом, банки и крупные корпорации с финансовыми ресурсами могут стать драйверами цифровизации существующего жилого фонда, предложив такую модель оплаты.

Цифровизация вторичного жилья включает минимальный набор систем и сервисов:

- минимальный набор устройств Интернета вещей (IoT) для эксплуатации дома: приборы учета; СКУД, домофония, камеры видеонаблюдения

- элементы цифровой УК, позволяющие реализовать интеграцию с этими устройствами;

- мобильное приложение жителя.

Фактически, потенциал рынка цифровизации — это весь существующий жилой фонд (около 2 млрд. кв. м в многоквартирных домах без учета объектов индивидуального жилищного строительства).

Существующий жилой фонд даже при минимальном наборе устройств может быть цифровизован только при наличии масштабируемых решений, их набор должен быть стандартизирован, а стоимость — минимальна. Реализация цифровых решений сейчас происходит в объектах нового строительства, а цифровизация только набирает обороты. По нашим оценкам, первые цифровые дома с масштабируемыми решениями появятся примерно к 2025 году (с учетом текущей стадии развития рынка и строительного цикла объектов). Около 1-2 лет потребуется на реализацию цифровых решений на существующих объектах. Таким образом, можно рассчитывать на заметные темпы цифровизации «старого фонда» начиная приблизительно с 2027 г.

По нашим оценкам, к 2030-му году примерно 15% существующего жилого фонда могут быть оснащена минимальным набором цифровых сервисов для эксплуатации. Стоимость установки минимально необходимого набора устройств составит около 400 рублей за кв. м общей площади. Потенциал рынка цифровизации в сегменте инсталла составит около 50 млрд рублей.

Как оценить потенциал рынка цифровизации МКД?

Внедрение цифровых сервисов зависит от желания жителей и их готовности финансировать установку устройств и их обслуживание, при этом могут быть разные модели финансирования:

Этапы цифровизации зависят от совокупности факторов и формируются по следующим основным направлениям:

Скорость цифровизации объектов вторичного рынка будет зависеть от:

- Жители могут принять решение о финансировании своими средствами на Общем собрании собственников и согласовать ежемесячный сервисный платеж;

- Часть затрат может быть осуществлена за счет Фонда капитального ремонта (например, оснащение интеллектуальными приборами учета с интеграцией в платформы);

- Сервисная модель крупных операторов: инвестиции со стороны оператора в установку приборов и решение организационных вопросов. По аналогии с оснащением домофонией крупные игроки берут на себя инвестиции и организационные вопросы (в т.ч. организацию включения работ в региональные программы, поддержку региональных властей). Инвестиции впоследствии окупаются за счет сервисного платежа.

Этапы цифровизации зависят от совокупности факторов и формируются по следующим основным направлениям:

- топ-20 городов (агломераций): здесь наблюдается повышенный спрос на цифровые решения в условиях развитой экономики;

- дома с годом постройки позже 2015 г. В городах — такие дома уже оснащены необходимыми сетями и устройствами, и для интеграции новых сервисов потребуются небольшие первоначальные инвестиции. Примеры таких проектов уже есть в Москве: Балчуг Residence и ЖК Вишневый сад находятся на высоком уровне цифровизации, а цифровые сервисы были внедрены после заселения объектов, при этом первоначальный платеж составил около 15 тыс. руб. за квартиру;

- дома, подпадающие под капремонт с заменой инженерных систем: появляется возможность обновления сетей и установки IoT-устройств.

Скорость цифровизации объектов вторичного рынка будет зависеть от:

- наличия положительного опыта на рынке — реально работающих объектов;

- стандартного ценообразования с понятным результатом;

- выхода на рынок крупных игроков со стандартным решением и возможностью масштабного внедрения;

- внедрение практик регулирования – стандарты, регулирование капитального ремонта и т.п.;

- мер поддержки различного уровня, в том числе программ популяризации и продвижения.

От 10 до 25% рынка будет формировать сегмент сервиса — обслуживание умных устройств и систем и поддержание их в рабочем состоянии: до 48 млрд рублей в год.

Сегмент оперирования — оказание жителям дополнительных услуг, производных от цифровых сервисов, пока можно оценить только в части дополнительных услуг по эксплуатации и управлению домом. Его доля оценивается в 15-20%, а объем — до 31 млрд рублей в год.

Сегмент оперирования — оказание жителям дополнительных услуг, производных от цифровых сервисов, пока можно оценить только в части дополнительных услуг по эксплуатации и управлению домом. Его доля оценивается в 15-20%, а объем — до 31 млрд рублей в год.

Потенциальный объем рынка иных видов бизнеса, которые будут развиваться на основе цифровизации МКД, имеет смысл оценивать отдельно, исходя из конкретного вида бизнеса, текущего уровня конкуренции на рынке и т.п. Однако можно с уверенностью сказать, что потенциал для этого направления в разы превышает оценку рынка цифровизации управления и эксплуатации.

1 — Данные ЕРЗ по строящимся объектам по состоянию на июнь 2022, оценка цифровой зрелости девелоперов;

2 — Указ о национальных целях развития России до 2030 года от 21.07.2020;

3 — Показатели федерального проекта «Жилье»;

4 — Данные ЕРЗ по состоянию на сентябрь 2022.

2 — Указ о национальных целях развития России до 2030 года от 21.07.2020;

3 — Показатели федерального проекта «Жилье»;

4 — Данные ЕРЗ по состоянию на сентябрь 2022.

Все сегменты рынка — установка устройств, сервис, дополнительные услуги – в ближайшие годы будут активно расти. Сейчас рынок развивается фрагментарно, в каждом сегменте есть свои драйверы, игроки и потребители. Такое развитие может продолжаться и дальше, но целевой моделью цифровизации эксплуатации МКД является комплексное решение, в котором работают ключевые принципы: бесшовная передача данных и B2B2C , учитываются сложившиеся бизнес-процессы управления МКД (подробнее о принципах цифровизации МКД — на нашем сайте в разделе «Концепция»).

Комплексное решение включает оснащение МКД, создание и интеграцию с соответствующей ИТ-архитектурой УК, интерфейс в виде мобильного приложения жителя. Только при таком решении появится возможность не только получать максимальный эффект от цифровизации, но и генерировать новые сервисы.

Комплексное решение включает оснащение МКД, создание и интеграцию с соответствующей ИТ-архитектурой УК, интерфейс в виде мобильного приложения жителя. Только при таком решении появится возможность не только получать максимальный эффект от цифровизации, но и генерировать новые сервисы.

Девелоперы инвестируют 1-2% от стоимости строительства в слаботочные работы — это основа для цифровизации на этапе эксплуатации и затраты, которые зачастую работают неэффективно.

Консервативная оценка объема рынка инсталлирования цифровых систем для эксплуатации — 240-480 млрд руб. до 2030 гг

700 руб. на 1 кв. м общей площади — стоимость цифровизации новостроек при оценке на базе стоимости минимального набора устройств для цифровизации стадии эксплуатации.

Объем рынка цифровизации к 2030 г. может составить до 826 млрд. рублей.

Единая цифровая платформа и сквозная передача данных открывает новые возможности для широкого круга поставщиков товаров и услуг.

Цифровизация существующего жилого фонда возможна после «обкатки» масштабируемых решений на первичном рынке.

Стоимость установки минимального набора цифрового оборудования для существующих домов составляет около 400 руб. на кв. м общей площади.

Стоимость установки минимального набора цифрового оборудования для существующих домов составляет около 400 руб. на кв. м общей площади.

Объем рынка обслуживания цифровых устройств — поддержания их в работающем состоянии – составляет от 1 до 4 млрд рублей в год (2022 г.).